5 politikai hazugság a szociális biztonságról - a problémák megértése

De mi a tény??

Noha sokan „szocializmusnak” tekintik, a szociális biztonságot azért hozták létre, hogy megvédje az amerikaiakat az öregség, a szegénység és a munkanélküliség pusztulásától. 1937-ben 53 236 kedvezményezett (elsősorban fehér férfiak) 1,3 millió dollár juttatást kapott, míg 2012-ben 56 758 185 nyugdíjas munkavállaló, eltartott családtagok és túlélő hozzátartozók, valamint fogyatékossággal élő munkavállalók és családtagjaik 773,2 milliárd dollár ellátást kaptak. A társadalombiztosítási kifizetések az összes nyugdíjas több mint kétharmadának jövedelmét jelentik, havi átlagos havi juttatásuk 1235 dollár - aligha elegendő ahhoz, hogy kényelmesen éljünk a mai drága társadalomban, ám ez gyakran különbséget jelent a hajléktalanság, az éhség és a kétségbeesés között..

2035-ben becslések szerint 91 millió amerikai lesz jogosult ellátásokra. Noha a program finanszírozási és juttatási mechanizmusai megváltoznak, a legtöbb polgár számára továbbra is az elsődleges pénzügyi biztonsági háló marad.

5 nagy hazugság a szociális biztonságról

A társadalombiztosítás az utóbbi években politikai labdarúgássá vált, és a jobboldali a programot úgy döntheti el, hogy egy jogosult, szocializált népesség egyre inkább a kormánytól függ, miközben a bal oldalon a programot úgy tekintik, mint „minden amerikai jogát és elvárását a biztonságos, egészséges és méltóságteljes nyugdíjazás. ”

A republikánusok javaslatot tettek a program privatizálására, lehetővé téve (vagy megkövetelve), hogy az egyes amerikaiak feleljenek saját befektetési sikeréért, míg a demokraták az ilyen erőfeszítéseket hátsóajtó kísérletnek tekintik a garantált előnyök lényegének átélésére. Egyik politikai párt sem mutatott hajlandóságot a tények retorikájának elvetésére, a program sérelme nélküli megtekintésére vagy a politikai ideológiájával ellentétes módosítások végrehajtására. Ez a környezet és a folyamatos, felülről levő histrionika az átlag amerikai összezavarodott, ellentmondásos és aggódik a szociális biztonsági program és jövője szempontjából..

Itt áll az öt leggyakoribb politikai hazugság:

1. A társadalombiztosítás fontos tényezõ a nemzet éves hiányában és adósságában

A társadalombiztosítási kifizetések a konzervatív politikusok állításai ellenére nem növelik a szövetségi hiányt vagy adósságot. A törvény szerint a társadalombiztosítás saját forrásaival - minden dolgozó amerikai részéről beszedett bérszámadókkal - önfenntartó, és nem tud pénzt költeni (társadalombiztosítási juttatások), amelyekkel nem rendelkezik. A fizetett béradókat az Öregségi és Túlélő Biztosítás (OASI) vagyonkezelői alapba vagy a rokkantsági biztosítási (DI) vagyonkezelői alapba gyűjtik be, kamatbevonás céljából fektetik be, és a kedvezményezettek kifizetéseire használják fel..

A program kezdeti éveiben többen fizettek társadalombiztosítási járulékokat, mint ellátásokat kapók, természetesen többletet hozva létre. Ezt a többletet a világ legbiztonságosabb értékpapírjába fektették be: az Egyesült Államok által kibocsátott hitelviszonyt megtestesítő értékpapírokba. Konzervatív ikon, Ronald Reagan elnök az 1984-es elnöki vitában kifejezetten kijelentette: „Hagyjuk, hogy egyszer és mindenkorra pihenjünk ... A szociális biztonságnak nincs köze a hiányhoz. A társadalombiztosítást teljes egészében a munkáltatót és a munkavállalót kivetett bérszámfejtési adó fedezi. ”

2. A társadalombiztosítás csődbe kerül

Paul Ryan alelnökjelölt kijelentette, hogy a „Medicare és a társadalombiztosítás csődbe kerülnek” a 2012. évi alelnöki vitában. Nyilatkozata (és a konzervatív politikusok hasonló észrevételei) azonban hamis, mivel figyelmen kívül hagyja a program éves bevételeit. Ha ugyanezt a logikát alkalmaznánk Amerika legnagyobb vállalatain, akkor egyikük sem tartana meg évente.

Például az Apple körülbelül 57 milliárd dollár rövid lejáratú készpénzt és befektetéseket tartalmazott 2012. szeptember végén. Az éves kiadások, a bevételek nélkül, körülbelül 87,4 milliárd dollár. A kongresszusi képviselő Ryan logikája azt sugallja, hogy az Apple nyolc hónapon belül csődbe kerül, és ez nyilvánvalóan nincs értelme. A társadalombiztosítás több mint 725 milliárd dollár adót kapott 2012-ben, ez a szám valószínűleg növekszik, mivel egyre többen térnek vissza a munkahelyre, és növekszik a jövedelemszint.

A társadalombiztosítási program analóg egy nagy tóval, amely vizet biztosít a közösség számára. A tó akkor keletkezik, amikor a túlzott eső összegyűlik, amikor a vízszint felfelé vagy lefelé mozog, amikor eső esik, vagy az emberek a vizet húzzák. Ha a tó teljesen kifolyik (a korábbi években felhalmozott víz felhalmozódik), a közösség vízfelhasználása az adott év csapadékára korlátozódik. A valóságban az aszály kényszeríti a vízfelhasználást; a társadalombiztosítási rendszerben a béradó-bevételek (eső) és a kedvezményezettek kifizetései (vízfelhasználás) közötti folyamatos hiányok alacsonyabb kedvezményezetti befizetéseket igényelnek arra a szintre, ahol az összes befizetés megegyezik a beszedett összes béradóval.

2010-ben a társadalombiztosítási kedvezményezetteknek történő kifizetések első ízben haladták meg a béradóból származó bevételeket, így a többletpénz felhasználására volt szükség az ellátások ígért szintjének fenntartásához. Ha nem történnek változtatások, a többletet 2033-ra el kell számolni. Abban az idõszakban, ha a béradó nem emelkedett, az ellátásokat csökkenteni kell a bevételhez; a mai becslés szerint a juttatások 25% -os csökkentést igényelnek a meglévő adókulcsoktól. Mint azonban a Nobel-díjas közgazdász, Paul Krugman 2004-ben írta: "Egyáltalán nem nehéz olyan költségvetési csomagokat kidolgozni, amelyek biztosítják a nyugdíjazási programot, jelentős változások nélkül az elkövetkező generációk számára."

A Motley Fool egyetért. A béradók megemelése a keresett jövedelem felső korlátjának csökkentésével, a kifizetések megindításához szükséges nyugdíjkorhatár kissé emelésével és az életszínvonal-változtatás csökkentésével rögzíti az alapot a következő 75 évre. A teljes hatás megegyezik a teljes béradó-mérték 1,6% -ának növelésével - a béradó-adó mértéke 2013-ban 12,4% lesz, egyenlően elosztva a munkaadók és a munkavállalók között -, vagy az éves munkanélküliségi biztosítás költségeire, a csúcsminőségű Bush-adócsökkentésekre, vagy a védelmi költségvetés egyötöde.

A Kongresszusi Költségvetési Hivatal 2010. júliusában kiadott egy átfogó tanulmányt, amely 30 különféle lehetőséget elemez, amelyek biztosítják a meglévő ellátások szintjének fenntartását és annak biztosítását, hogy a jövő generációi hasonló előnyökben részesüljenek, mint az előző generációk, de a Kongresszusnak még nem kell cselekednie az összes ajánlása alapján..

3. A társadalombiztosítási alapokat a kormány „ellopta”

A konzervatív politikusok évek óta állítják, hogy a korábbi években összegyűjtött többletbérszabályokat kormánytisztviselők lopták el, és más szövetségi programok finanszírozására használták fel az adófizetők ismerete vagy hozzájárulása nélkül. A legjobb esetben az ilyen nyilatkozatok félreértik a biztonsági befektetéseket, mivel a többletet speciális kibocsátású kincstári kötvényekbe fektették be, amelyeket az Egyesült Államok kormánya teljes hittel és hitellel fedezett be..

Ezek a kincstári értékpapírok az alábbiak szerint különböznek az Egyesült Államok többi adósságától:

- Az alapösszeg nem változik, és mindig visszaváltható a Par. A vállalati és egyéb államkötvények rögzített kamatlába és lejáratúak. Ha az értékpapírt lejárata előtt értékesítik vagy visszaváltják, annak piaci értéke a kamatlábak mozgásától függően több vagy kevesebb lehet, mint a tőkeösszeg. Például, ha a kamatlábak emelkedtek a kötvény kibocsátása óta, akkor a korai visszaváltáskor kapott összeg kevesebb lesz, mint a névérték - egy 1000 dolláros névértékű kötvény 2,5% -os kamat tényezővel 25 dollár kamatot biztosítana a tulajdonos számára. minden évben. Ha a kamatlábak 5% -ra növekednének, akkor a kötvény piaci értéke 500 dollárra esne - 50% -os veszteség -, mivel egy befektető új kötvényt vásárolhat és 5% -ot kereshet. A társadalombiztosítási kincstárak garantáltan névértéken visszaválthatók, még akkor is, ha azokat előzetesen visszaváltják.

- Az összes megvásárolt kincstárpapír ugyanolyan mértékű kamatot keres, mint a középtávú kincstárjegyek. Ez igaz, annak ellenére, hogy az OASDI vagyonkezelői alapok birtokában lévő értékpapírok csak egy vagy két éves lejáratúak lehetnek. Az elmúlt három évben a vagyonkezelői alapok évente több mint 4% -ot kerestek, ami jóval meghaladja az USA News által rangsorolt 100 legjobb befektetési alap hároméves rekordját. 2011-ben az átlagos amerikai nyugdíjalap becslések szerint 1,4% -kal, míg a társadalombiztosítási alapok ugyanabban az évben 4,4% -kal növekedtek. Annak ellenére, hogy országunk befektetési besorolása lejjebb esett, az amerikai kincstári pénztárak a „Nyugdíjak és befektetések” szerint továbbra is „rendkívül kedvező befektetések” és „a kockázat immunizálásának módjai” egy nagyon ingatag részvénypiacon..

A kritikusok gyakran összehasonlítják a társadalombiztosítás garantált havi jövedelmét a magánjellegű ellátások vagy a nyugdíjprogramok tervezett juttatásaival. A globális humánerőforrás- és biztosításmatematikai tanácsadó cég, a Mercer szerint a vállalati nyugdíjprogramok több mint 689 milliárd dollárral alulfinanszíroztak. Következésképpen a vállalatok a lehető leggyorsabban elutasítják a meghatározott juttatási programokat az 1985. évi becsült 112 000, a kevesebb mint 26 000 programhoz 2011-ben. Ha a vállalatok nem teljesítették nyugdíjkötelezettségüket, a Kongresszus megalapította a Pension Benefit Guaranty Corporation védelmét. vállalati terv résztvevői.

Az állami és az önkormányzati tervek rosszabb állapotban vannak (1,4 trillió dolláros hiány). Ez kétségtelenül magasabb adókhoz, szolgáltatáscsökkentéshez és önkormányzati csődökhöz vezet.

4. A társadalombiztosítás előnyei alacsonyabbak a magánszektorbeli nyugdíjazási alternatívákhoz képest

A kritikusok tévesek a következő okok miatt:

- A társadalombiztosítás olyan funkciókkal rendelkezik, amelyek nem állnak rendelkezésre a magáncsomagokban. Számos ilyen funkció van. Először is, a házastársak akkor is juttatásban részesülnek, ha soha nem kerestek bért. A legtöbb házaspárok, akik csak egy keresővel rendelkeznek, továbbra is több juttatást kapnak, mint amennyit adókban fizettek. Másodszor, a gyermekek juttatásokat kapnak, ha dolgozó szüleik vannak, akik meghalnak. Harmadsorban pedig a munkaképtelenné váló emberek életük során juttatásokat kaphatnak.

- A befektetők várakozásai a magánbefektetések befektetéseinek megtérülésére túlságosan optimisták. Szinte minden, a múltbeli befektetési eredményekről szóló vita óvatossági szót tartalmaz, amely szerint „a befektetési eredmények hipotetikus jellegűek, nem tükrözik a tényleges befektetési eredményeket és nem garantálják a jövőbeli eredményeket”. Ez a megállapítás tükrözi a befektetési hozamok hatalmas változékonyságát - mely befektetéseket hajtanak végre, amikor megvásárolják, mennyi ideig tartják fenn, mikor értékesítik - így a jövőbeni előrejelzések valószínűleg nem teljesülnek. A Michigan-i Egyetem Felmérési Kutatóközpontjának felmérése szerint az átlagos egyéni befektető arra számít, hogy a tőzsde a következő 10-20 évben évente mintegy 10% -kal tér vissza, ám a tényleges eredmények azt mutatják, hogy ilyen magas hozam ritka. David Certner, az Amerikai Nyugdíjasok Szövetségének (AARP) jogalkotási politikai igazgatója nemrégiben megjegyezte, hogy a magánnyugdíjak, a nyugdíj-megtakarítások és az otthoni értékek nagy befolyást gyakoroltak, amikor a gazdaság összeomlott, és nagy horpadást okozott sok amerikai nyugdíjazási tervében. A szociális biztonsági ellátásokat azonban nem érintette.

- Az amerikaiak kevesebb mint fele férhet hozzá a társaság által támogatott nyugdíjazási tervekhez. Ahol terveket kínálnak, a jogosultak csak 54% -a vesz részt. A legkevésbé valószínű, hogy a fiatalabb munkavállalók vesznek részt a programban (31%), akiknek valószínűleg a legnagyobb összetevői lesznek a terv értékeinek. A jelentős nyugdíjazási értékekkel rendelkezők példái atipikusak, és nem jelzik az átlagos munkavállalót. Ezért a társadalombiztosítás továbbra is a legtöbb ember nyugdíjazási terveinek alapja lesz.

- A munkaadói hozzájárulásokat kötelezővé kell tenni a társadalombiztosítási programban. A munkáltatóknak össze kell egyeztetniük a munkavállalói bérek 6,2% -át kitevő járulékkal, legfeljebb 113 700 dollár jövedelemmel 2013-ban, és ez ténylegesen megduplázza a munkavállaló társadalombiztosítási juttatásainak való befektetését. A munkáltatói hozzájárulások azonban önkéntesen járnak el a magánnyugdíjba vonuló vagy megtakarítási számlákban. A munkaadói részvétel nélküli magánterveket kizárólag a munkavállalói hozzájárulások támogatják.

5. A társadalombiztosítás csupán nyugdíjazási program

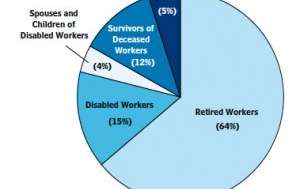

Társadalombiztosítási kedvezményezettek 2012

Társadalombiztosítási kedvezményezettek 2012

Társadalombiztosítási Igazgatás

Robert M. Ball, a korábbi társadalombiztosítási biztos szerint a társadalombiztosítási program „társadalombiztosítás”, amelynek célja az emberek segítése, „ha a jövedelem leáll, mert az ember túl öreg ahhoz, hogy dolgozzon, vagy túl fogyatékos ahhoz, hogy dolgozzon, vagy mert a család meghal, vagy mert nincs munkája, vagy ha rendkívüli költségek merülnek fel, mondjuk a betegséggel. ” A Motley Fool visszatükrözi ezt az érzetet, mondván, hogy a társadalombiztosítás nem nyugdíjazási terv, hanem egy univerzális biztosítási program, amely megvédi a munkavállalókat, nyugdíjasokat és családtagjaikat az élet ismeretlenségétől..

Noha az ellátások nagy részét nyugdíjasoknak nyújtják, a következő személyek is jogosultak:

- Azok, akik ideiglenesen vagy tartósan korlátozottak fizikai vagy mentális fogyatékossággal élő munkavállalásra. Ezek az emberek havi ellátásokat kaphatnak a társadalombiztosítási rokkantsági biztosításon keresztül.

- Azok, akik önkéntelenül munkanélküliek. Ezek az emberek részleges jövedelem-pótlást kaphatnak akár 39 hétig is, ha egy meghatározott bázisidőszakban foglalkoztatottak és keresetek rendelkeznek előírt összeggel. A munkanélküli-ellátásokat az államok kezelik, de a társadalombiztosítás által kezelt állami alapból fizetik ki.

- Elhunyt teljesen biztosított munkavállalók eltartottjai. A társadalombiztosítás kis összegű haláleseti ellátást, valamint folyamatos ellátásokat nyújt gyermekeknek, eltartott szülőknek és az elhunyt munkavállalók házastársainak.

Záró szó

A társadalombiztosítási rendszerünk tökéletes? Nem, de vezetõink egyetértenek abban, hogy a társadalombiztosítási program Dwight D. Eisenhower szavaival „létfontosságú az amerikai nép gazdasági biztonsága szempontjából”. Harry S. Truman egyszer kijelentette, hogy "ez nem sem dole, sem eszköz semmit semmit adó embereknek adni, hanem a föld törvényei által megszerzett és garantált". John F. Kennedy elnök 1961. június 30-án mondta: „A társadalombiztosítási program fontos szerepet játszik a családok, gyermekek és idős emberek ellátásában stresszhelyzetben. De nem maradhat statikus. A népességünk, a munkavégzési szokásaink és az életszínvonal változásai folyamatos felülvizsgálatot igényelnek. "

A programban változtatásokra van szükség, és mindkét politikai párt elismeri azokat, bár a republikánusok és a demokraták eltérő véleményen vannak a megfelelő és szükséges módosításokról.

Mit gondolsz - érdemes megmentni a társadalombiztosítást? Milyen módosításokat támogat?