A Főiskolai Felvételi Botrány újraértékelése Megéri-e az Ivy League oktatását?

Egyes szülők vizsgánként 15 000 és 75 000 dollár között fizettek, hogy gyermekeik magasabb pontszámokat szerezzenek a SAT és az ACT alapján. Mások pénzt irányítottak az egyetemi edzőknek. Az egyik család 1,2 millió dollárt fizetett a Yale foci edzőjéért, hogy lánya bekerüljön az iskolába.

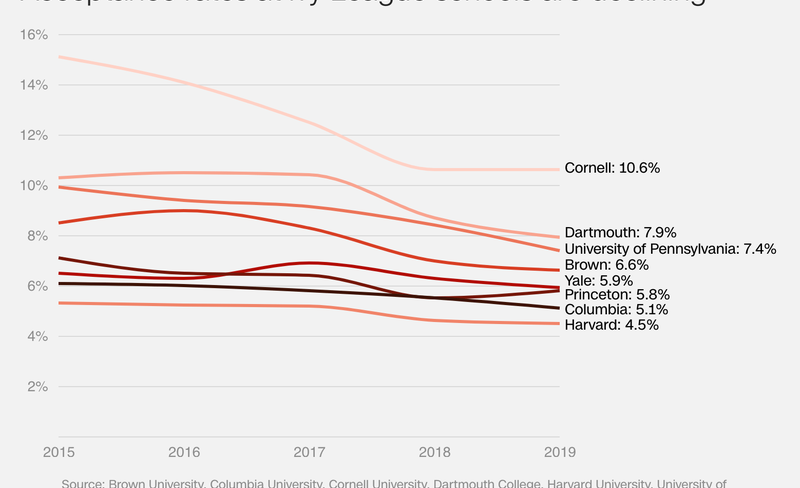

Alacsonyabb elfogadási arány, magasabb nyomás

Az elit egyetemekbe való felvétel egyre versenyképesebbé vált. Minden évben az Ivy League iskolái és más felsőoktatási főiskolák megbecsülési jelvényként reklámozzák alacsony elfogadási arányukat. 2019-ben Harvard és Columbia rekord alacsony számú jelentkezőt fogadtak el. Ez az exkluzivitás ördögi ciklust hoz létre; minél szelektívebb iskolák vannak, annál több hallgató és szülő válik be.

Forrás: CNN

Forrás: CNN

Egyes családok szinte bármit megtesznek, ideértve a törvényszegést is, hogy segítsék gyermekeiket az Ivy League iskoláiban való belépésben. Számos olyan jogi módszer létezik, amellyel a gazdag családok megpróbálják kihasználni az előnyt is, ide értve az adományokat az alumni számára, a campus látogatásokat, valamint a főiskolai tanácsadókba és a SAT oktatókba történő beruházásokat. Az őrület az amerikai kultúra szerves részévé vált.

Egy 2008. évi dokumentumfilm, az „Nursery University” krónikus krónikát mutatott ennek a szurkoló versenynek. Ez a New York-i szülõket követte, amikor megpróbálták kisgyermekeiket beiktatni óvodába, és úgy vélik, hogy ez volt az elsõ lépés az Ivy League befogadása felé. Sok iskola évente több mint 30 000 dollárt fizet. Egyes családok hat számjegyű adományozási csekkeket írtak annak érdekében, hogy gyermekeiket felvegyék az iskolai várólistára. Egy apa, aki befektetési bankárként dolgozott a Wall Street-en, azt mondta:

Mindez felteszi a kérdést: megéri-e egy rangos Ivy League intézmény oktatása? Vagy egy középiskolai hallgató, amelynek 4,0 GPA-ja és magas SAT-pontszáma van, ugyanolyan jól jár a helyi állami főiskolán?

Ennek megismerése érdekében elemeztük a College Tuition Compare és a PayScale adatait, hogy összehasonlítsuk az Ivy League diplomáját az állami vagy magániskolai egyetemekkel. Itt van néhány kulcsfontosságú elvitel.

A megállapítások összefoglalása

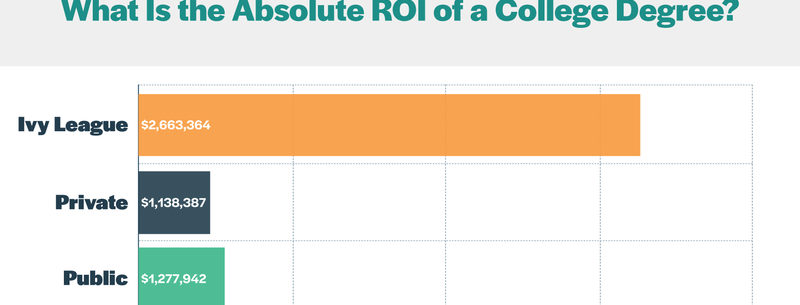

- Az Ivy League öregdiákai karrierjük során mintegy 1,6 millió dollárral többet keresnek, mint a magán- és állami főiskolák.

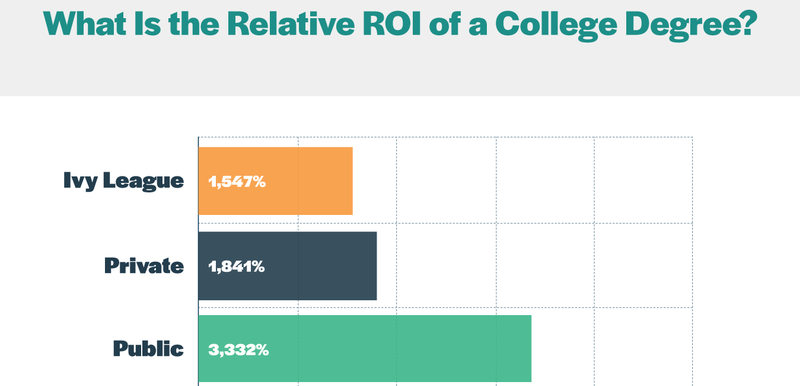

- Az állami főiskolai oktatás a legjobb relatív megtérülést hozza, míg az Ivy League diploma a legerősebb abszolút megtérülést hozza.

- Az Ivy League iskolái 198% -kal fizetnek, mint az állami állami főiskolák. Ha valaki 18 éves korában befekteti a költségek különbségét a tőzsdére, akkor a pénz valószínűleg körülbelül 22,9 millió dollárra növekszik, amikor 67 éves lesz..

- A szokásos tízéves diákhitel-visszafizetési terv értelmében az állami főiskolai végzetteknek kb. 900 dollárral magasabb havi háztartási díjat kell fizetniük, mint az Ivy League iskoláinak és magániskoláinak öregdiáinak..

- Az Ivy League osztályoknak valószínűleg több évre lenne szükségük diákhitelük megfizetéséhez. Ha az éves adózás előtti fizetésük 20% -át a hitelkifizetésekre fordítanák, 33 évbe telik számukra az adósság kiszabadítása. Összehasonlításképpen csak a középiskolai végzettségre lenne szükség 13 év.

Az Ivy League iskolák jelentősen többet fizetnek

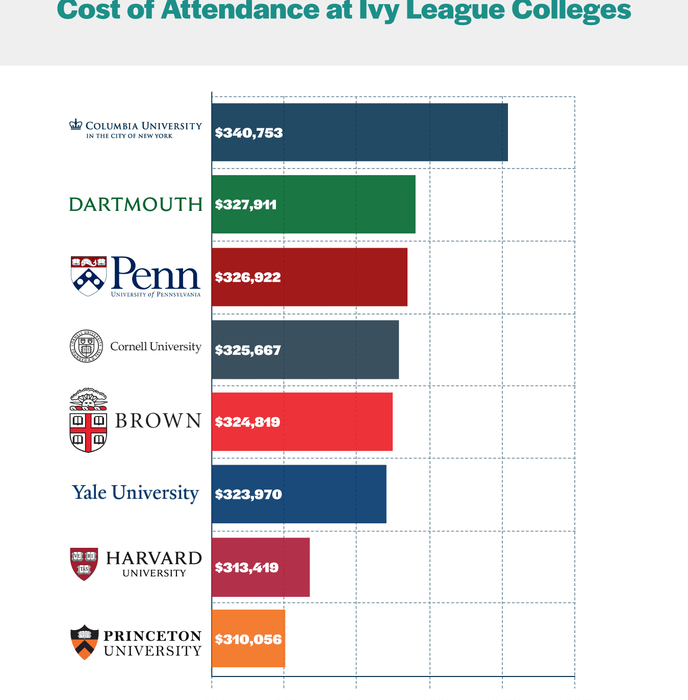

Összeadtuk a tandíjat, a díjakat és a megélhetési költségeket, amelyeket a Főiskolai tandíjak összehasonlítottak, hogy kiszámítsuk az egyes Ivy League főiskolákon a 2018–2019-es tanév teljes látogatásának költségeit. Ezután megvizsgáltuk ezen kiadások átlagos történelmi inflációját az elmúlt 10 évben az egyes iskolákban annak meghatározása érdekében, hogy egy négyéves végzettség mennyibe kerülne a 2019 őszén imagrálódó hallgatóknak..

Itt van, amit találtunk:

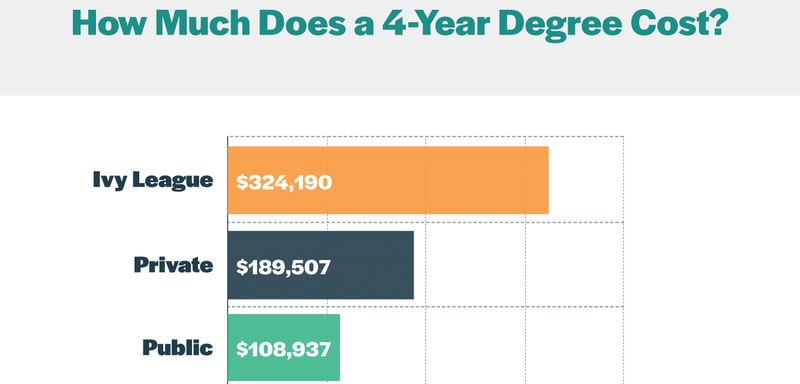

Columbia a legdrágább iskola az Ivy League-ben; a részvétel teljes költsége 2019 és 2023 között körülbelül 340 000 USD. A Princeton a legolcsóbb 310 000 dollár, de ez még mindig izmos ár. Így hasonlíthatók össze ezek a számok az állami és a magániskolákkal:

Az Ivy League átlagiskola 71% -kal, mint nonprofit magániskolák és 198% -kal több, mint az állami lakosok állami főiskolái. Az Ivy League főiskolák híresek akadémiai erőforrásaikról és szakmai hálózatukról. De megéri-e a meredek ár??

Az Ivy League Grads magasabb fizetéseket keres

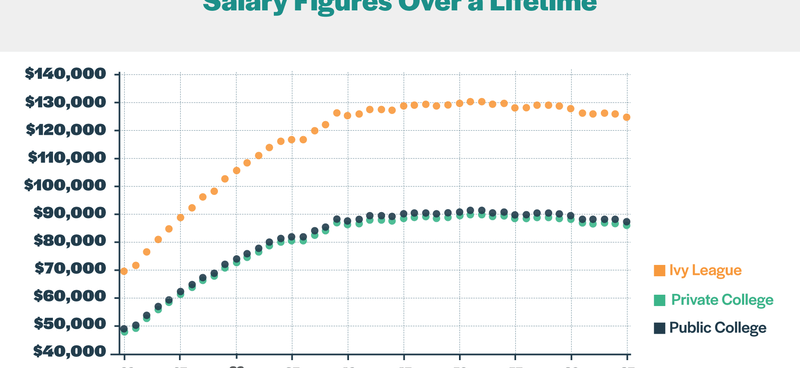

A PayScale adatait használtuk az élettartamú jövedelmek meghatározására. Először a PayScale fizetésnövekedéssel kapcsolatos kutatása alapján vázoltuk az éves fizetéseket 22 és 67 év között. A 22 éves korban kezdődő férfiak és nők bérnövekedésének átlaga alapján felvázoltuk, hogy egy tipikus főiskolai végzettséggel mennyit keresnek karrierjük minden évében.

Ezután megsokszoroztuk az éves bérnövekedés mértékét az öregdiákok kezdőbérjével, akik alapképzettséget szereznek, és nem járnak további diplomák szerzésével. A kezdő fizetések kiszámításához a PayScale nulla-öt éves munkatapasztalattal rendelkező öregdiákok medián fizetésének adatait használtuk. Ezután a nyolc Ivy League iskola, 1050 magániskolák és 604 állami főiskolai végzettek korai fizetési átlagát vettük fel..

Összességében azt találtuk, hogy az Ivy League diplomások átlagos kezdő fizetése 69.425 USD. Összehasonlításképpen: 48 620 dollár az állami egyetemek öregdiákjai és 47 853 dollár a magániskolák számára. Az alábbiak szerint a kezdő bérszámok átalakulnak az éves bért egy karrier során:

Amint a táblázat mutatja, az Ivy League osztályok jelentősen többet keresnek, mint más osztályok. Karrierjük során 5 339 554 dollárt hoznak. Az állami főiskolák hallgatói 3.738.879 dollárt keresnek, míg a magán főiskolai végzettek 3.679.894 dollárt keresnek.

A Public College biztosítja a legjobb relatív ROI-t

Bár az Ivy Leaguers többet keresnek, mint társaik, ez nem azt jelenti, hogy a legtöbb áron megkapják a pénzüket. A részvétel teljes költségét az élettartamú jövedelmekkel súlyoztuk a befektetés relatív megtérülésének (ROI) kiszámításához:

Az Ivy League fok alacsonyabb relatív ROI-t generál, mint egy állami vagy magániskolán. Az állami egyetemi oktatás messze a legerősebb relatív megtérülést eredményezi.

Az Ivy League a legjobb abszolút ROI-t adja

Ezek a százalékok azonban nem mondják el az egész történetet. Különbséget kell tenni a relatív ROI és az abszolút ROI között. Az abszolút ROI kiszámításához kiszámítottuk az életen át tartó jövedelem különbségét és azt, hogy egy középiskolai végzettséggel vagy GED-rel keresett személy mennyit keresna élettartama alatt négy további évvel a munkaerőben, majd kivontuk a teljes négyéves részvételi költségeket egy Ivy League, állami és magán főiskolán.

Ezekkel a számításokkal abszolút értelemben az Ivy League fok adja a legerősebb hozamot.

A drágább oktatás kompromisszum

Fontos alternatív költségeket kell figyelembe venni, amikor egyetemet választanak: A pénz ma sokkal értékesebb, mint a jövőbeni pénz. Az infláció növeli az áruk árát, és idővel csökkenti a pénz vásárlóerejét. Ezen felül ma dollárt fektethetnek be kamat vagy osztalék megszerzésére.

Az Ivy League oktatás 215 000 dollárba kerül, mint egy állami egyetemi oktatás. Ha ezt a különbséget a tőzsdén fekteti be, a következőképpen néz ki a hozama:

1926 óta az S&P 500 éves átlagos hozam körülbelül 10% volt. Feltételezve, hogy a történeti átlagokat 49 év alatt, a kezdeti befektetése 22 971 575 dollárra növekszik. Ha 3% -os éves inflációt számolunk el, akkor ez a mai dollárban megközelítőleg 5,4 millió dollárnak felel meg.

Nyilvánvaló, hogy ez egy hipotetikus helyzet. A múltbeli teljesítmény nem garantálja a jövőbeli megtérülést. Ezenkívül számos immateriális tapasztalat van az oktatásban, amelyeket nem lehet pénzbe szerezni. Ha azonban egyetemi diploma értékét szenvedélyesen szigorúan befektetésnek tekinti, ez a kivetítés referenciakeretet biztosít.

A főiskola típusától függetlenül sok hallgató vállalja adósságát

Nem meglepő, hogy az Ivy League drága. Szerencsére ezek a keresett intézmények nagylelkű pénzügyi támogatást nyújtanak a család fizetőképessége alapján. Valójában több iskola teljes befogadást nyújt a befogadott hallgatók számára, ha családjuk évente kevesebb, mint 60 000 dollárt keres. Néhányan pénzügyi támogatási politikákat is elfogadtak, kölcsönök helyett támogatásokra építve, hogy a hallgatók adósságmentessé válhassanak. Az Ivy League iskoláinak azonban tilos sport- vagy tudományos ösztöndíjakat nyújtani; a pénzügyi támogatás teljes mértékben szükségleteken alapszik.

Ezen nagylelkű pénzügyi támogatási csomagok ellenére a hallgatói adósságok továbbra is átfogó terhet jelentenek sok Ivy League hallgató számára. Az Egyesült Államok Oktatási Minisztériuma szerint a Cornell hallgatók 30% -a, a Dartmouth hallgatók 24% -a és a Brown és Columbia hallgatók 23% -a vett szövetségi kölcsönöket.

De az adósságtörténet nem ér véget az Ivy League iskoláinak. Valójában a köz- és magániskolák jelentős számú hallgatója is vállal adósságot. Sallie Mae szerint a magániskolákban a hallgatók 35% -a és az állami főiskolákban a hallgatók 38% -a vett föderális diákhitelt a 2017–2018-as tanév során..

Az Ivy League Grads valószínűleg hosszabb ideig marad adósságban

A diákhitel-adósság elérte a válság szintjét. 2019-től az amerikaiak több mint 1,5 trillió dollár tartozással járnak diákhiteltől. A hallgatói adósság meghaladta a hitelkártya-adósságot, mint a háztartások adósságának második legnagyobb forrását a jelzálogkölcsönök mögött. Sok ember számára a havi kifizetések kezelhetetlenek. 2023-ra várhatóan a hitelfelvevők közel 40% -a fizetési kötelezettségének nemteljesítése.

Az adósságfizetés évtizedeit nem csak csalódás okozza, hanem meggátolhatja, hogy elérje céljait. Ez akadályozhatja azt a képességét, hogy házat vásároljon, vállalkozást indítson vagy családot alapítson. Zelia Gonzales, a Cornell hallgatója azt mondta a The Hechinger Report-nak, hogy tanár akar lenni: „[az adósság nagysága megváltoztatja, hogy mire készülsz”.

Tehát ki nagyobb valószínűséggel képes visszafizetni hallgatói kölcsönét?

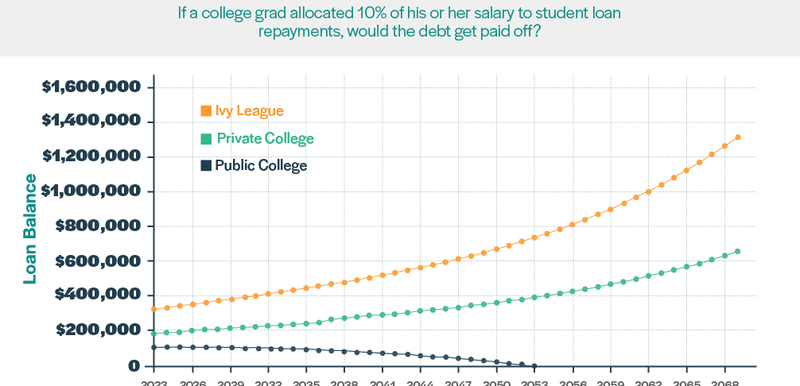

A kérdés megválaszolásához megvizsgáltuk, mi történne, ha a főiskolai végzettségűek az adózás előtti éves fizetésük 10% -át alkalmazzák fennálló hallgatói adósságuk fedezésére. Feltételezve a szövetségi kölcsönök jelenlegi rögzített 5,05% -os kamatlábát, a következők néznének ki:

A középiskolai végzettek a legjobban járnának, ha egyenlegeikat 30 év alatt fizetnék ki. Mind az Ivy League, mind a magán főiskolai hallgatók a víz alatt lennének. Egyik csoport sem tudna hordani az igazgatójában; ehelyett növekszik a hitel egyenlegeik. 45 év elteltével az Ivy League öregdiói több mint 1,3 millió dollár adósságot halmoztak fel, míg a magán főiskolai végzettek közel 658 000 dollárt gyűjtöttek volna össze..

Pro tip: Ha a kamatláb jelenleg magasabb, mint az országos átlag, akkor lehet értelme refinanszírozni a diákhiteleit egy olyan társaságnál, mint a SoFi. Ez segíthet ezer dolláros kamatmegtakarításban.

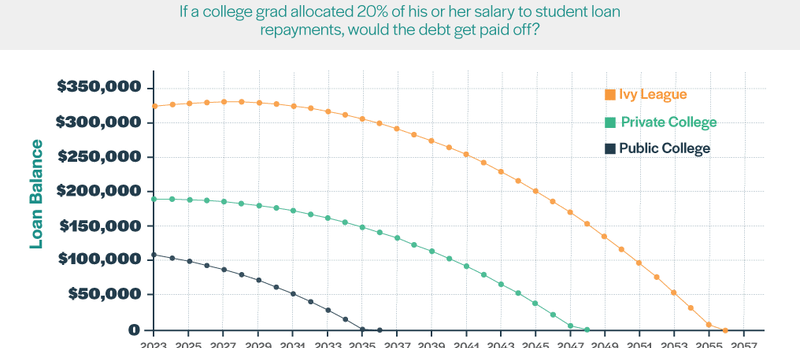

Az Ivy League és a magániskolák diplomásainak több áldozatot kell hozniuk ahhoz, hogy kezelni tudják diákhitel-adósságukat. Íme egy diagram, amely megmutatja, mi történne, ha a főiskolai hallgatók fizetésük 20% -át a hallgatói kölcsönök kifizetésére fordítanák:

E forgatókönyv szerint az állami egyetemi hallgatók 13 év alatt fizetnék ki adósságaikat. A magániskolai diplomások esetében 25 évbe telik, és az Ivy League fokozatba 33 évbe telik.

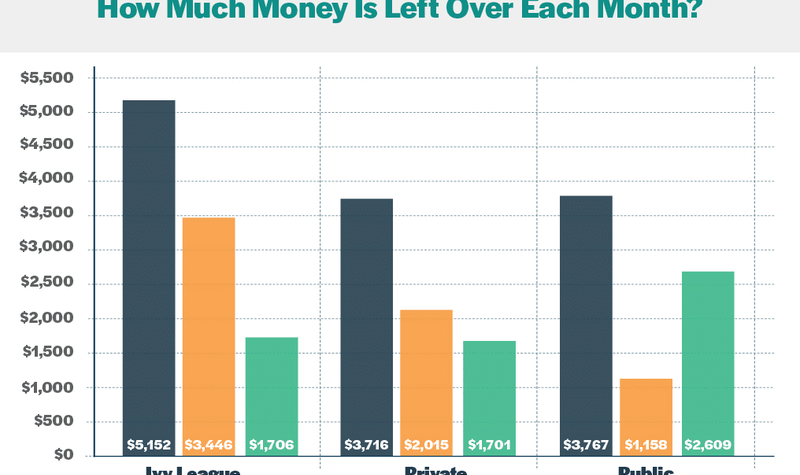

Az állami főiskolai hallgatóknak több otthoni fizetésük van

A szövetségi hallgatói kölcsönök visszafizetési terve 10 évre állítja a hitelfelvevőket adósságaik megfizetésére. Milyen lenne ez a forgatókönyv az egyes csoportok számára?

Ennek megismeréséhez a FinAid hitelkalkulátorával határoztuk meg az egyes csoportok havi kifizetéseit. A SmartAssets fizetési számológépével adóztatás utáni jövedelem-előrejelzést készítettünk. A következetesség érdekében feltételeztük, hogy minden csoport Grúziában él, egy olyan államban, ahol közúti adók vannak. Ezután kivontuk a havi kifizetéseket a jövedelemből, hogy megkapjuk az egyes csoportok végső hazautazási fizetését.

Tehát ki jön elő?

A nyertesek egyetemi hallgatók. Havi körülbelül 900 dollárral többet érnek el zsebükben, mint azok, akik diplomát szereznek az Ivy League-ben vagy a magániskolákban.

Ha az Ivy League osztályosztályai tíz éven belül meg akarják fizetni a hallgatói kölcsönöket, akkor csak körülbelül 1700 dollár marad hátra a havi megélhetési költségeik fedezésére. Jövedelmük csaknem 67% -aa diákhitelt fizeti. Hiteleik élettartamának meghosszabbítása olcsóbb havi fizetéseket eredményez, de az összes fizetett kamat magasabb összeget eredményez.

A magasabb költség azt jelenti, hogy nagyobb kumulatív kamatot jelent

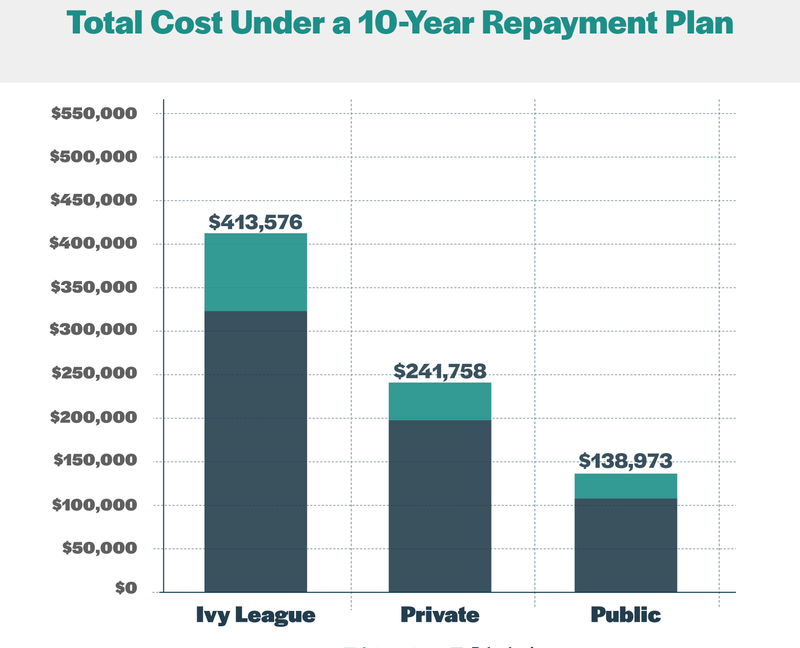

Azok a főiskolai hallgatók, akik kölcsönöket vesznek fel a tandíj és a díjak teljes költségeinek megfizetésére, többet fizetnek, mint a matrica ára. Így néz ki a szám a 10 éves visszafizetési terv alapján:

Minél több adósságot vállal egy személy oktatásának finanszírozására, annál nagyobb kamatot fizetnek a kölcsön teljes élettartama alatt. A szokásos 10 éves visszafizetési struktúrában az Ivy League diplomások csaknem 90 000 dollárt fizetnek kamatot. Összehasonlításképpen: a magániskolák egyének kb. 52 000 dollárt fizetnének, míg azok, akik állami főiskolákon jártak, alig több mint 30 000 dollárt fizetnének az adósságuk kiszolgálására..

Záró szó

A főiskolai felvételi botrány azt mutatja, hogy versenyképessé vált az elit iskolákban történő alkalmazás. A szülők hajlandóak átlépni a jogi és etikai határokat, hogy gyermekeik előnyt szerezzenek. Sok amerikai számára az Ivy League intézménye által kiállított oklevél jelzi a felfelé irányuló gazdasági mobilitást. De megéri-e a többletköltségeket??

Meg kell vizsgálni azt a feltételezést, miszerint az Ivy League oktatása a pénzügyi biztonság legjobb útja. Bár az Ivy League osztályosok átlagosan többet keresnek, a hallgatóknak figyelembe kell venniük, hogy mekkora adósságot fognak vállalni az oktatásukért. Fontos az alternatív költségek, például a pénz időértékének figyelembevétele. Például egy olcsóbb főiskolán való részvétellel megtakarított pénzt be lehet fektetni másutt a hozam megteremtésére.

Az Ivy League oktatás jó lehetőség lehet az alacsony jövedelmű családok diákjai számára, akik pénzügyi támogatásra jogosultak; a lehetőség megváltoztathatja életük menetét. Valójában Raj Chetty közgazdász 2017. évi tanulmánya arra a következtetésre jutott, hogy az alacsony jövedelmű hallgatók, akik elit főiskolákon járnak, nagyobb valószínűséggel jutnak el a jövedelem-eloszlás felső 1% -ához, mint azok, akik középszintű állami egyetemeken járnak.

Bármely Ivy League fokozat olyan gazdag családok számára is előnyös lehet, akik teljes tandíjat fizethetnek. Számukra a presztízs és a kapcsolatok meghaladhatják a magas költségeket. Az elit intézménybe belépő jólétben lévő család magas szintű diákja azonban valószínűleg sikeres lesz vele járó előnyeik miatt, függetlenül attól, hogy hol járnak az iskolába. Egy másik, Raj Chetty által 2014-ben közzétett, a The Quarterly Journal of Economics által közzétett tanulmány szerint szoros kapcsolat van a szülők jövedelme és a jövedelem között, amelyet gyermekeik felnőttként keresnek. Azok, akiknek szerencséje a társadalom felső szintjének születése, valószínűleg ezen a szinten maradnak.

Mások számára az állami egyetem jobb választás lehet. Középkategóriás családok diákjai, akik nem jogosultak segélyre, de akik szintén nem tudnak fizetni a zsebéből, érdemes kétszer gondolkodni, mielőtt elfogadnák az Ivy League ajánlatot. Elemzésünk szerint ezek a hallgatók felfelé forduló csatával néznek szembe a hallgatói kölcsönök visszafizetésekor. Az állami egyetemek és még a magániskolák végzettségével összehasonlítva jövedelmük sokkal nagyobb százalékát kell havonta visszafizetni. Ennek eredményeként valószínűleg még több évet költenek diákhitel-tartozásuk megfizetésére. Richard Kahlenberg, a The Century Foundation vezető munkatársa elmondta a CNBC-nek: „A középosztály megszorul. Nem csak a szegényekre van szükségük. "

Ezek az adatok természetesen számos feltevést tesznek a tandíjak, a jövedelmi adatok, a fizetések növekedése és a kamatlábak vonatkozásában. Ezen számok egyik vagy másik irányba történő eltolása nagyon eltérő eredményeket eredményezhet. Végül minden ember helyzete egyedi.

Bizonyos mértékben a főiskola az, amit csinálsz belőle. Nem számít, melyik iskolában jár, ha nem használja ki a rendelkezésre álló lehetőségeket és forrásokat. Warren Buffet, a történelem egyik legfontosabb befektetője, a Pennsylvania Egyetemen vett részt, mielőtt átvette a Nebraska Egyetemet, ahol 1950-ben közgazdász diplomát szerzett. Az 1994-es egyetemi látogatás során a hallgatóknak elmondta:

Infografika

Ossza meg ezt a képet a webhelyén

Kérjük, mellékelje a MoneyCrashers.com weboldalhoz való hozzárendelést ezzel a grafikával.